安逸花交易处理中怎么办

近日,人民银行起草了《中国人民银行关于规范代收业务的通知(征求意见稿)》(下称《通知》),并公开征求意见。人行表示,此举意在进一步规范代收业务参与各方行为,以更好防范代收业务风险。

代收业务的“四方模式”

《通知》指出,所谓代收业务是指经付款人同意,收款人委托代收机构按照约定的频率、额度等条件,从付款人开户机构扣划付款人账户资金给收款人,且付款人开户机构不再与付款人逐笔进行交易确认的支付业务。代收业务适用于收款人固定,付款频率或额度等条件事先约定且相对固定的特定场景。

简单来说,代收是个支付业务,它最大作用是在某些特定场景中加强用户体验,比如代收房贷、代收水电费、信用卡自动还款等等。代收业务参与各方包括收款人、付款人、开户机构、代收机构以及清算机构等。

1、收款人与付款人:不解释。

2、开户机构:为付款人开立银行结算账户或支付账户的机构,包括银行和取得互联网支付业务许可的支付机构。

3、代收机CwDKfYTVG构:根据收款人委托,向付款人开户机构发起支付指令,并完成相关货币资金转移服务的机构。包括银行和取得网络支付业务许可或银行卡收单业务许可的支付机构。

取得网络支付业务许可的支付机构可为线上特约商户提供代收服务,取得银行卡收单业务许可的支付机构可为实体特约商户提供代收服务。

4、清算机构在代收业务提供转接清算服务。

从参与角色成分来看,代收没有离开常见的支付链条。收款人与付款人相当于消费者和商户,开户机构作为“发卡方”坚守账户侧,代收机构自然扮演收单角色,而清算机构还是那个清算机构。

各有关参与角色之间签订的协议和授权,便是代收业务正常运作的基础。

规范代收就是规范场景

代收业务的基本特征是付款人事先授权,实际交易发生时不再逐笔确认。也就是说相较于其他支付业务而言,代收交易验证强度较弱,容易造成付款人的资金风险。

《通知》主要问题说明提及,代收业务主要风险有三:

一、付款人开户机构对付款人的权益保护问题。例如在未取得客户授权、未有效审核客户真实意愿情况下为客户开通了代收服务,或者未向客户充分披露代收业务风险、授权及交易信息查询服务渠道不健全等,造成付款人资金盗用隐患。

二、代收服务机构对代收业务的风险监测问题。例如,对收款人的真实性审核不严,使黑灰产业得以通过代收业务便捷盗取客户资金;有关代收业务信息传递不透明,存在信息“黑箱”,甚至与收款人违规出售、转让系统接口,将代收业务应用于高风险场景或非法交易等。

三、代收业务的适用场景问题。主要表现为混淆代收业务与其他需要逐笔进行交易确认的交易,影响了代收业务的健康发展,最典型便是代收业务与小额免密的混淆。

一般来说,三种风险情况不一定是独立存在,许多实际风险案例均为多种风白熊资讯网险共同作用的结果。其中对高风险场景管控是本次《通知》的重要内容,其中强调了代收机构应当采取有效措施控制代收业务适用场景,不得通过代收业务为各类投融资交易、外汇交易、股权众筹、P2P网络借贷,以及各类交易场所和平台办理支付业务。

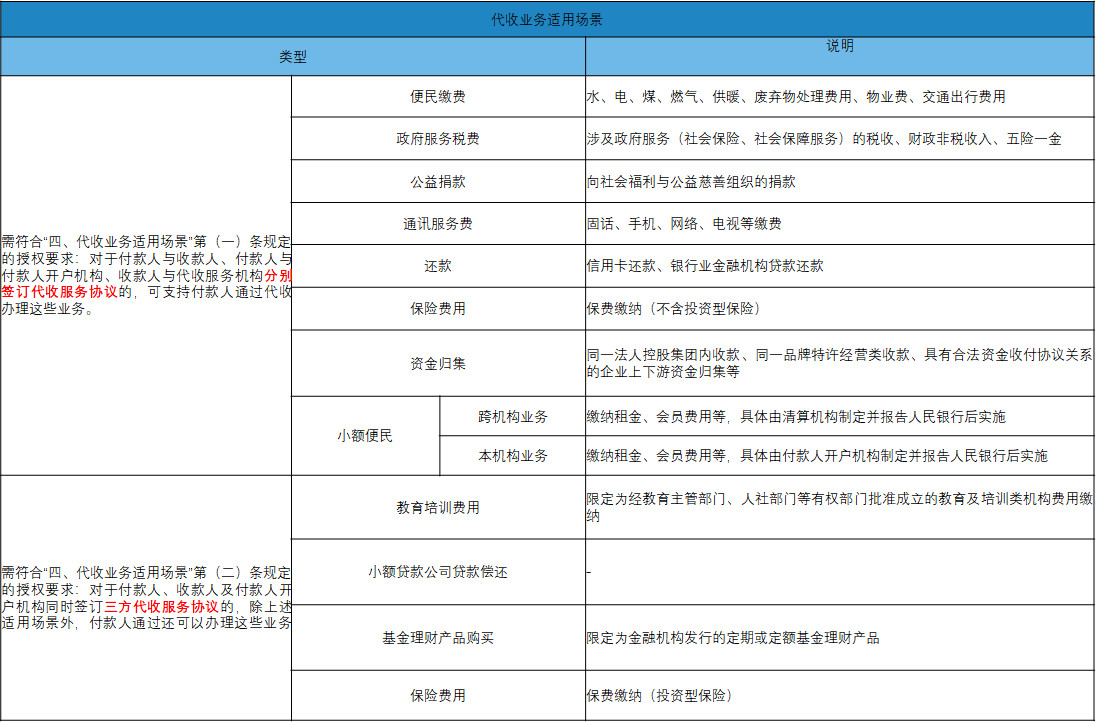

除了明令禁止一些高风险场景代收业务外,《通知》也给出了代收业务使用场景。联动优势行业应用中心总经理霍伟向移动支付网表示:“第一部分是利民类场景,只需两两签约(付款人与收款人、付款人与开户机构、收款人与代收机构)还比较放松。而第二部分场景要求明显更高,典型的就是理财购买,贷款偿还等,需要难度更高的三方签约(收款人、付款人、开户机构),通过提高门槛来防范风险。”

两两签约是目前实践中比较普遍的授权方式,由付款人与收款人、付款人与付款人开户机构、代收机构与收款人分别进行授权。这种授权方式下,可能存在付款人开户机构未有效审核付款人真实意愿情况下开通代收服务,导致客户资金盗用风险的情形。

与两两签约相比,三方签约进一步提升了授权强度,强化了付款人开户机构的风险把控能力。相应地在该授权模式下,代收业务的适用场景也适当增加。包括小贷公司贷款偿还、定期或定额基金理财产品购买、投资型保险费用缴纳等。

“2018年,央行整治P2P过程中,在支付白熊资讯网角度要求不能随意扣款,原来的代扣被升级为协议支付(各公司叫法不同),即客户需要事先有一个协议认可的过程,才可按照规定进行扣款。“霍伟说:“但尽管如此,整个代收业务还是有些混乱,而混乱核心来自于互联网金融行业。代收是互金产品回款的必然要求,算一个基础能力,互金的混乱直接造成代扣应用的混乱。

”据聚投诉平台显示,各种时间段的投诉榜单种,互金类都是投诉大户。2018年,在聚投诉平台,互联网消费金融行业(含消费金融、网贷/p2p、小额贷款、助贷等机构)有效投诉量共//www.czybx.com计20.9万件,占投诉总量的66.4%,成为年度第一大被投诉行业。在互金类后面的分别是电商以及第三方支付行业,更有意思的,对第三方支付投诉大多集中于“为xx互金平台提供支付通道”。

“恶意扣款”就是用户对互金类商户投诉的内容之一。在聚投诉2019上半年互金未解决投诉量半年榜中,两家名为造艺科技、跃吉科技均榜上有名。而它们被投诉的原因,基本都是“在用户不知情的情况下,以风险评估等名目从用户银行卡私自扣费”,且退费极难。

据不完全统计,造艺科技运营包括银码头、哆哆钱、易小借、银小借、银开心、趣豆钱、米花包、纳纳钱包、去借保、网贷侠、猎钱宝、荷宝包、金豹贷等多个品牌;跃吉科技旗下品牌也不少,比如猪八借、安逸花、好借钱、随我贷、随心贷、普惠分期、金豹贷等。

具体从造艺科技1.7万条的投诉信息来看,关于“恶意扣款”的反馈最为普遍,扣款金额从几十元到数千元不等,多数为199元、299元。甚至有部分投诉材料显示,用户并未向平台借贷,更没有逾期的情况下发生同样触发了扣费行为。其中原因只因用户在下载某些App后,填写了一些用户信息,并同意了一份“没仔细看”的协议。

如果此类投诉真实存在,那么这份“没仔细看”的协议显然包含代扣授权,用户与平台两两签约,平台就能通过银行或支付机构实现自动扣款。

“以前的代扣通道可以实现直接扣款,理论上只要知道卡号和姓名就足矣。”霍伟向移动支付网解释道,“不过现在支付公司代扣的裸接口已经基本没有了。”

《通知》出台以后,再执行互金代收业务时,除了收款人、借款人之间的协议外,现需要开户机构也参与进去,整个门槛都有所提高。显然监管希望通过签约环节,来阻断这些存在隐患。

早两年支付机构乱用代收接口,比如用于互联网理财、贷款产品的资金流转款上,这是实际出现代收风CwDKfYTVG险的根源。不少通过代收通道盗刷的案例,受害者都有在一些互金平台购买理财产品的经历。

当然,大家也无需多分焦虑。安全与效率永远是支付服务的发展目标,在保障用户资金安全的同时,尽可能提升服务的便捷性是代收等支付业务的重点。毕竟不是所有场景都像“xx贷款”、“xx高炮”如此凌乱,当然也不是所有互金平台都如此不堪。

霍伟认为这次《通知》的核心是对场景的规范,“更关键的是,通过代收业务的规范,实现对互金行业的全面治理。”

毕竟,支付比互金理财要好管得多。

内容版权声明:除非注明原创否则皆为转载,再次转载请注明出处。

文章标题: 安逸花交易处理中怎么办