公路客运下滑怎么办

根据最新的GA 802-2019《道路交通管理 机动车类型》规定,“营运机动车是指个人或者单位以获取利润为目的而使用的机动车”,具体包括公路客运、公交客运、出租客运、旅游客运和租赁几类。考虑到公交行业具有社会公益属性,并非是一味的“以获取利润为目的”,因此结合实际情况,笔者将营运行业定义为公路客运和旅游客运使用性质,大致对应运管部门的班车客运和包车客运。

另外客车在车辆产品公告申报时,需注明“是否作为公路、旅游客车使用”,从而决定是否遵守营运客车最高车速上限100km/h的规定,因此从产品维度也可划分出营运与非营运的区别。故而笔者在市场数据分析时,将“公路”和“旅游”默认为营运行业,请读者周知。

营运行业的“时间要素”

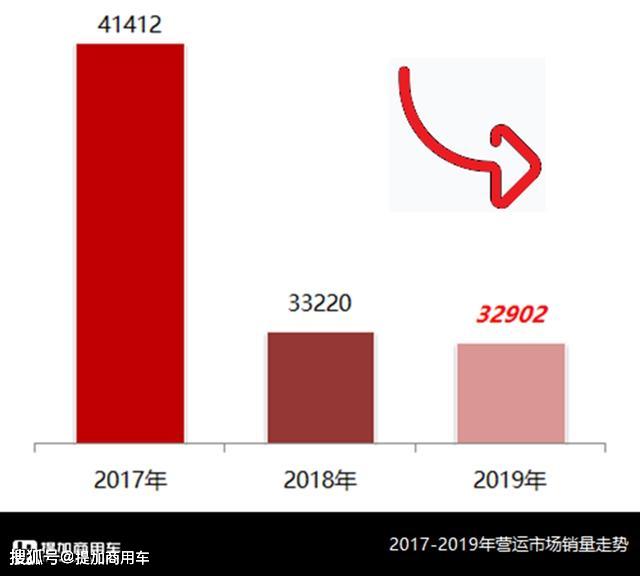

2019年,国内营运客车市场共销售3.3万辆,同比微降1.0%。纵观近年来各个行业的发展路径可知,尽管2019年同为“降”字头,但公交行业已实现了整体的“拔高”,可定性为“正弦曲线”——波动发展不要紧,只要整体向上走,就是朝阳行业。然而,营运行业却从2012年的7.6万辆“腰斩”一半有余,市场始终处于下行期,因此2019年的这种微降,也仅能说明这一轮的持续下滑终于见到了谷底,“企稳”的态势也可使从业人员长出一口气,这也是“最坏不过今天”的观点。原交通系的传统公路客车企业多对营运行业持悲观态度,也由此产生了转型的思路,可参见笔者前期文章

《宇通卡车业务渐成形,比亚迪等忙扩张,2019国内客车竞业信息详析》。

由于www.czybx.com车辆的年检规定,营运客车通常以5-6//www.czybx.com年作为换车周期,车辆流动性比公交的8-10年要快许多。但由于客流量在继续减少,车辆更新已很难成为刺激市场发展的源动力,市场额外的年度增量也更无从谈起。诸如寻找“新的蓝海”在当前形势下已不现实,毕竟“你能想到的,别人也会想到”。在保持2000万客位的基础上,如何如何消化现有车辆,以及放弃对载客汽车数量的追求,顺应“车头向下”后的深层次车型结构调整,才是营运行业当前最重要的任务。

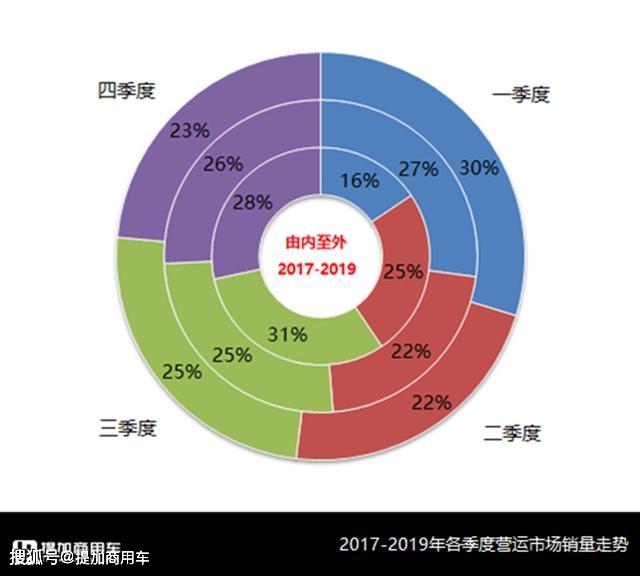

分季度来看,2019年的四个时段也要比2017年有所改善,上下半年基本维持的50:50的半数均衡。这种势头与公交行业的“不均衡”相比更为车企喜爱,虽然营运行业也有季节性,但总体可控,大多平均分布在几个实际节点上,这也是为什么客车企业始终将其视为“发展的基石”。不过今年一季度由于疫情影响,各个载客行业全部出现急剧下滑,虽然这种“不可抗拒力”的偶发性因素只可能影响一时,但客车行业必须思考疫情对后续市场和消费习惯的影响,毕竟行业永远都要从“经营一世”的角度出发。

由于营运行业主要考虑几个大的“节假日”,因此每白熊资讯网年一季度的“春运”、二季度的“五一小长假”、三季度的“暑运”和四季度的“十一黄金周”分别是各自需要考虑的关键节点。尤其每年春运期往往由官方给定时间段,具有时间长、客流大、出行方式多种多样的特征,因此在车辆组织上也允许一些包车的旅游租赁客车临时纳入“春运车辆”范畴,从而为其创收提供另一种条件。不过随着十余年前“五一黄金周”被改为“五一小长假”,二季度可能不如其他时段“显眼”,加之“暑运”只有学生潮、压力相对要小,因此每年的中期也是营运行业相对平缓的时间。以下以2019年为例,对各个时段进行具体分析。

2019年春运从1月21日至3月1日、共计40天,春节则在2月5日,因此一季度也以2月为转折点,出现两次大规模购买行为,是为上半年的高峰期;

随着节假日高速免费和自驾游方式的普及,二季度的五一小长假也逐渐对公路客运失去了依赖,在一季度高峰期后,二季度进入相对平缓的阶段;

暑运原本是铁路概念,基本是7月1日至8月31日,在营运客车行业是借用的说法。随着我国高铁网络的形成,暑运公路客运客流已大不如前,因此也是又一轮调整期。同时休息一个季度的市场,往往在9月份的“十一黄金周”到来前出现再一轮购车小高潮;

与三季度类似的是,每年四季度都会在12月出现一轮准备用于“春运”的年度高点,此前两个月的相对平缓也可理解为年底的“蓄势”。

公交行业的“地点要素”

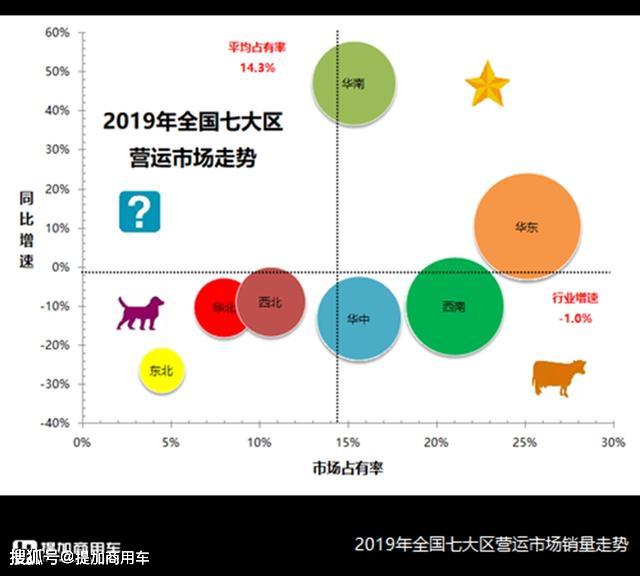

首先来看一下全国七大区域的市场销量情况。

明星型大区:华东和华南以毫无争议的人口集聚之势成为耀眼明星,客车与人口密度成正态分布关系已是板上钉钉,毕竟永远都需要“有人”来坐车。

金牛型大区:西南和华中入围,这种核心市场格局的变化也决定了当下客车市场的重心在向中南部迁移。

瘦狗型大区:传统的“三北地区”悉数当选,西北优于华北,东北则垫底,这不仅是经济的真实写照,也是人口逐渐流失后无法解决的“死结”。

问题型大区:本年度暂无大区入围。

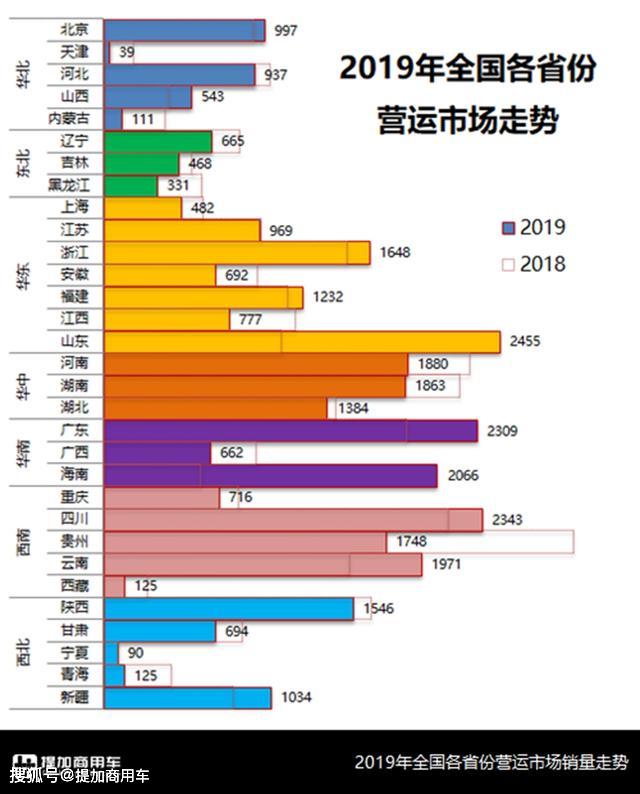

具体到各省份,继续以各大区为归属,以2018年为对比进行盘点。

华北五省:北京和河北大致都在千辆水平,山西则出现较快增幅,而天津和内蒙则呈现全国范围的弱势地位。

东北三省:辽吉黑在市场基数不大的同时,都比2018年有了进一步下滑,作为人口流失严重的地区,东北市场未来堪忧。

华东七省:作为人口密集地区,华东地区依然是营运市场的绝对主力,也是客车企业的重中之重和必争之地。其中山东出现巨幅增长,一跃成为全国首位;浙江、福建和江苏也都有不同程度的增幅,下滑的则有上海、安徽和江西。

华中三省:中原地区历来人口稠密,尽管都有所下滑,但河南和湖南都保持了2千辆水平,湖北接近1.5千辆水平,是全国的中上等水平。

华南三省:目前广东市场也依托珠三角、大幅前进。海南则在全岛电动化之前,迎来了大规模车辆更新。至于广西则似乎是“被遗忘的角落”。

西南五省:四川也以成都为中心,实现了跨越式发展,成为山东后第二大市场,类似的还有云南。至于贵州,则从2018年的全国首位回落至2千辆以下,白熊资讯网但保持的1.7千辆水平依然可观。成渝发展的另一极重庆则略显没落。

西北五省:陕西作为龙头但略有下滑,新疆地域广大且出现增长,甘肃作为过渡,宁青全国弱势,这也是西北地区典型的分布结构。

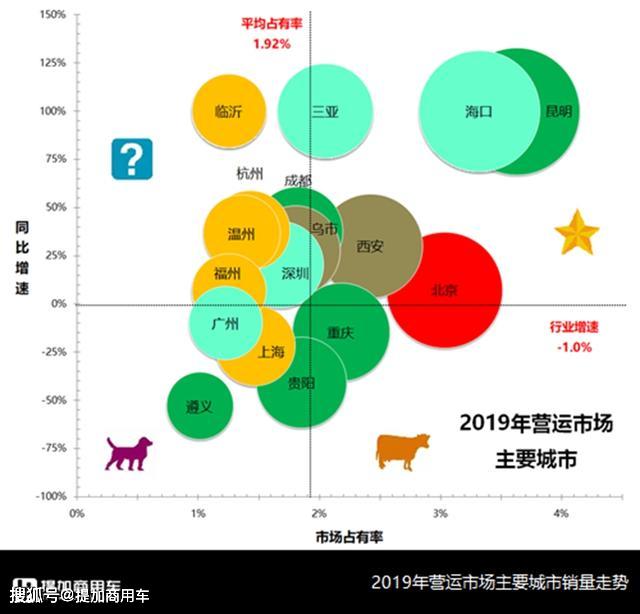

营运行业不同于公交行业,很少出现大单集聚性、或者呈现批量偏小的特征,熟悉营运行业的人也知道,3-5辆都算得上VIP,这与公交的大客户理念有着天壤之别,集中式和分散式的渠道管理也不可同日而语,存在更深层次的差异按下不表。故只选择营运行业的主要城市进行分析,而无法做一一概述。本次选取全国范围的前17个城市为代表,共计销售1.08万辆,累计占比32.7%,大致是300辆/年的基础性门槛,以同一色系对各大区的城市做分别标注。

从整体观感来看:全国范围的高点几乎都出现在东部、南部区域,华南和西南主力强势出镜。而北方地区只有北京、西安和乌市入围,最接近上榜的是长春294辆、大连233辆以及兰州218辆。

明星型城市:共计5+2个。包括昆明、海南和三亚这些强势的地区,其中海南也在“禁售燃油车,全面电动化”来临前出现集中式消费,这也可以认为是政策的余波所致。北京和西安也入围,或者认为这两个城市也是区域性吸纳人才的中心。另外,成都和乌市也都是临近坐标轴的城市,考虑营运行业之于客车企业的特点,将其列为鼓励范畴,划入上一级别。

金牛型城市:共计1+1个。前者为重庆,也是西南地区的重要代表城市。后者则是贵阳,作为贵州省的省会,虽然全省同比有一定下滑,但是却保持了全国重点营运市场的地位,在某些方面而言贵阳也功不可没。另外可以注意到一点,在山地、丘陵或者戈壁等不适宜铁路普及的地区,公路依然是旅客出行的主要方式,这在西南山区、东南丘陵等地区已有实例。

瘦狗型城市:共计3个城市。包括上海、广州和遵义,其中前两者是大城市达到顶峰后的自然下降,而遵义出现了市场饱和的问题。以持续眼光NykTjoEL看,这几个城市也很难成为下一个时期的主力,故而均属于衰退型城市。

问题型城市:共计5个包括深圳、杭州、温州、福州和临沂。固然有因为全面电动化和行业盛会经济等因素的影响,但是这几个城市也存在极大的不确定性。短期的订单能否长期支撑尚无从得知,有目的性的市场开拓,与漫无目的的“碰运气”还是有本质区别的。

营运行业的“人物要素”

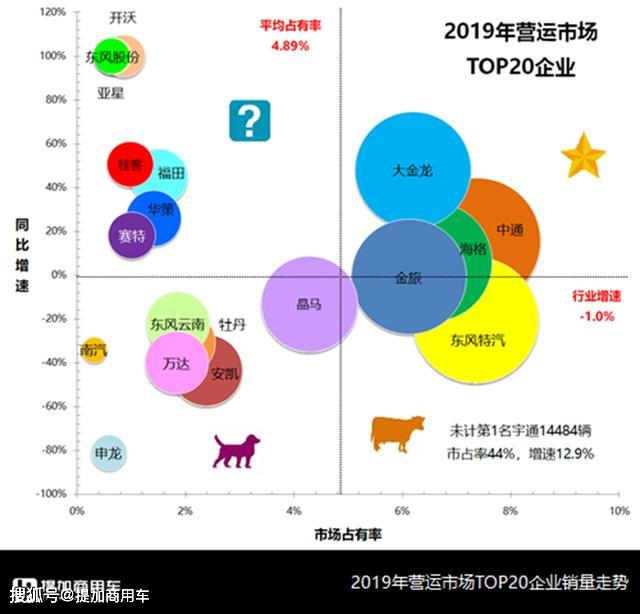

继续选取TOP20的大中型客车企业作为车企代表进行分析,共计销售3.22万辆,累计占比97.8%,更加充分代表了目前行业的真实水平,榜上无名的车企也不必“幻想”或“觊觎”这个比公交还要“彻底直销”的行业。

明星型企业:共计1+4家。其中宇通继续以毫无争议的势头牢牢把持这一优势市场,单一企业1.45万辆,在大盘下滑的情况下逆势增长、达到12.9%,市占率高达44%,已接近“每两台新车中就有一辆宇通”的宏大目标。其后则是中通和三龙,其中大金龙、海格和中通都实现了较快增长,而金旅则堪堪以略高于行业的增速入围明星集团。

金牛型企业:共计1家,即只有现在的“中巴王”东风特汽超龙客车。纵然行业一直以来对中巴存有争议,但东风特汽依然能够凭借这一产品在行业占有一席之地,这也不能不说是一个奇迹,尤其在考虑东风特汽并没有卡车等业务做多元化补充,更为难能可贵。

瘦狗型企业:共计7家,包括江铃晶马、安凯、牡丹、东风云南、奇瑞万达、申龙和南汽。其中,晶马虽然呈收缩态势,但其仿考和仿罗萨的中巴依然是不可动摇的特色,在商务车和旅居车市场反而有更好表现。而安凯和申龙则双双入选“令人失望”的代表:安凯此前曾是客车行业的“万台俱乐部”成员,在失去奔驰Setra光环加持后,安凯似乎也迷失了方向,更传出由中车通过股市控股之事,若与江淮集团分家,安凯的前景更加难料。而与东旭集团“对赌”的申龙系则出现大幅下滑,当年借助小金龙渠道和名声打天下的套路已经“失灵”了,无心恋战客车行业应该是申龙系最好的注脚。其他几家中巴厂则没有亮眼表现,包括曾经的“中巴王”、时常被疑问“还安在否”的牡丹客车,地域性更强的东风云南和奇瑞万达,及以骨架式车身、冲压式外观的高等级长头中巴著称于行业的南汽依维柯(此前是威尼斯系列,现在是欧风系列——又一个“欧风”)。

问题型企业:共计7家,包括北汽福田、无锡华策、桂客集团、湖南赛特、开沃汽车、潍柴亚星和东风股份襄旅客车。其中不仰仗中巴的有福田、亚星、桂客和开沃,这些企业能持续保有营运市场已属不易,化整为零、渠道制胜才是重中之重。其他三家都是很典型的中巴型企业,其中无锡华策是很有特点的车企,读者不妨登录其官网一探,而湖南赛特相对陌生,其前身是湖南商用客车厂,也是地域性较强的企业。营运行业的“能源要素”

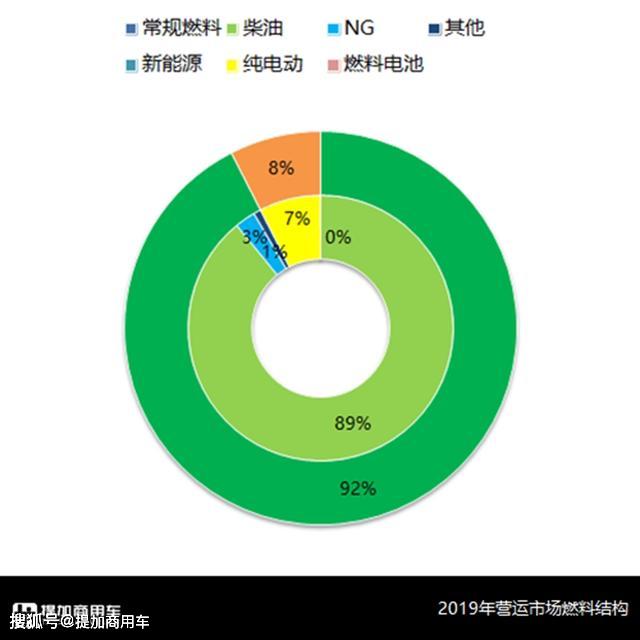

继续来看营运行业的新能源渗透率。尽管有公交全面电动化做对比,但由于营运行业更多运行在相对高速的道路工况下,而非公交的城市低速工况,因此尚未有很好的新能源解决方案,混合动力和纯电动均无法满足营运行业对于经济性、可靠性和舒适性的同时追求,除非引入更可靠的新能源变速系统来满足爬坡与最高车速的兼顾。在燃料电池尚未成熟的情况下,营运行业依然是新能源有待“破冰”的高端领域。2019年国内新能源营运客车销售占比只有8%,基本都是纯电动,偶有燃料电池,且没有混合动力身影。此外,天然气也不再受营运客车的青睐,内燃机以超过九成的占比“一统天下”,热机时代在此工况下依然适用。

营运行业的“产品要素”

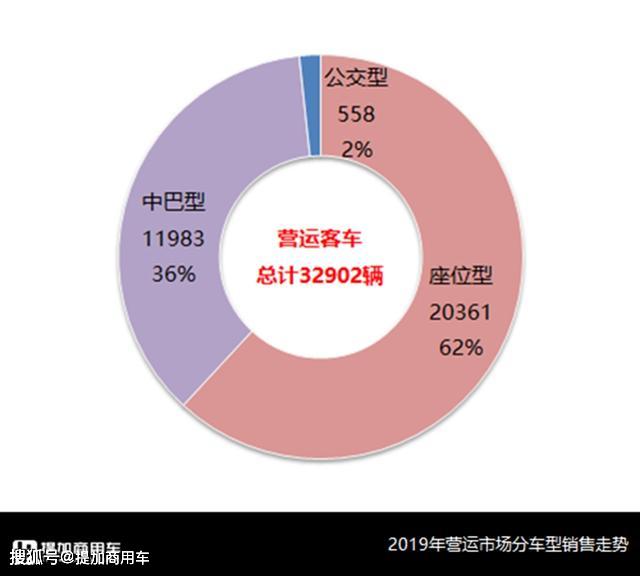

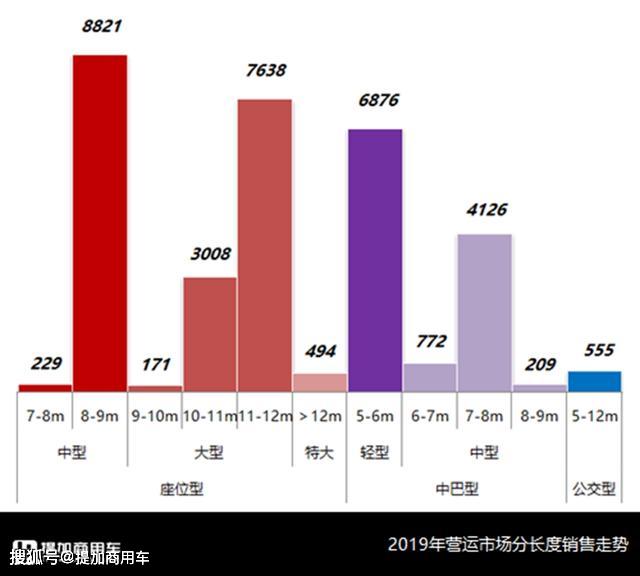

由于营运行业可选座位型或中巴型产品,因此市场实际也是由这二者主要构成,而公交型产品只作为补充存在,可以忽略。2019年,国内营运行业超六成为座位型产品,这也是高等级客车主要涉足的领域,与“等级营运”更相匹配。而普通的中巴型产品则更多应用于农村客运,在广阔天地中也有36%的占比,超过市场总体的1/3,在班线运距普遍小于70公里之时,看似结构简单、价格低廉的农客中巴反而爆发出强大的生命力。

分长度来看,当前营运市场的主力是8米级中客(8M9>8M>8M7>8M5),11-12米大客(12M>11M6>11M)和6米中巴。其中B票19座的6600单一级别就销售了6.8千辆,是各个细分级别中销量最大的车型。其次则是7米级中巴(7M2>7M5>7M>7M7)和10米级(10.99M>10M5≈10M8)。其中明显的“真空区”是7米级、9米级和三轴座位车(三轴至少有售价和利润保证),以及6米级中巴和8米大考(更依赖新能源)。在此也提醒车企不要剑走偏锋,毕竟这些看似“显而易见”的市场空白反而是“蚁狮的陷阱”。(未完待续,敬请期待下篇精彩)

图/文:C3

内容版权声明:除非注明原创否则皆为转载,再次转载请注明出处。

文章标题: 公路客运下滑怎么办