2021年印花税最新规定 印花税减免税优惠政策2021 2021年印花税减半征收吗

不知道大家对于印花税的了解有多少,印花税是很多企业会缴纳的一种税,是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税,近期我国还通过了印花税法,那么这个印花税法有什么新的规定,什么时候会具体实施,具体方案内容是什么?下面就跟随白熊资讯网小编一起来了解一下2021年印花税最新规定,印花税减免税优惠政策2021,2021年印花税减半征收吗。

2021年印花税最新规定

2021年6月10日,十三届全国人大常委会第二十九次会议当日下午表决通过印花税法,自2022年7月1日起施行。1988年8月6日国务院发布的《中华人民共和国印花税暂行条例》将同时废止。

草案二审稿总体上维持现行税制框架不变,适当降低税率,拟将“商标专用权、著作权、专利权、专有技术使用权转让书据”的税率由万分之五降低至万分之三,进一步落实减税降费,支持创新发展,鼓励知识产权实施应用。

草案二审稿明确,根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、支持小型微型企业发展等情形可以规定减征或者免征印花税,报全国人民代表大会常务委员会备案。

(一)征税对象

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。具体有:

1.立合同人

2.立据人

3.立账簿人

4.领受人

5.使用人。

现行印花税只对印花税条例列举的凭证征税,具体有五类:

1.购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管www.czybx.com、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业账簿;

4.房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;

5.经财政部确定征税的其它凭证;

(二)征税范围

现行印花税只对《印花税暂行条例》列举的凭证征收,没有列举的凭证不征税。具体征税范围如下:

1.经济合同

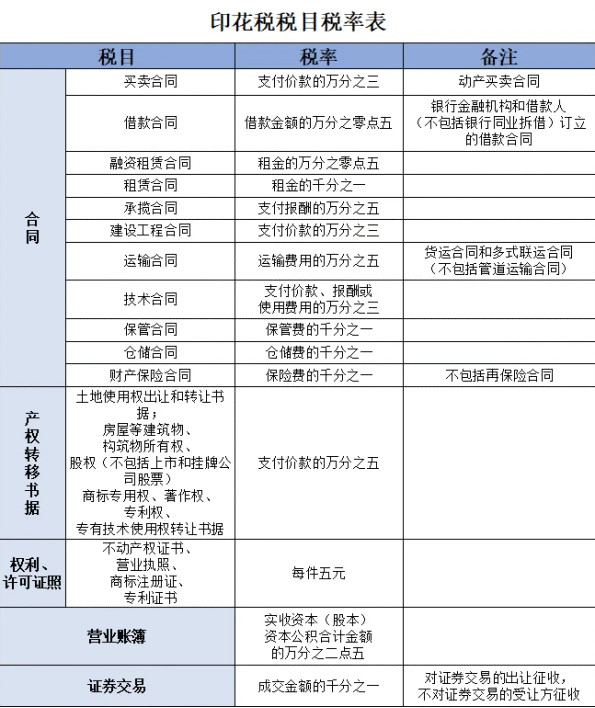

税目税率表中列举了10大类合同。它们是:

(1)购销合同。

(2)加工承揽合同。

(3)建设工程勘察设计合同。

(4)建筑安装工程承包合同。

(5)财产租赁合同。

(6)货物运输合同。

(7)仓储保管合同。

(8)借款合同。

(9)财产保险合同。

(10)技术合同。

2.产权转移书据

产权转移即财产权利关系的变更行为,表现为产权主体发生变更。产权转移书据是在产权的买卖、交换、继承、赠与、分割等产权主体变更过程中,由产权出让人与受让人之间所订立的民事法律文书。

我国印花税税目中的产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。其中,财产所有权转移书据,是指经政府管理机关登记注册的不动产、动产所有权转移所书立的书据,包括股份制企业向社会公开发行的股票,因购买、继承、赠与所书立的产权转移书据。其他4项则属于无形资产的产权转移书据。

另外,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

印花税减免税优惠政策2021

两不变:

1.这次印花税立法总体保持现行税制不变;

2.同时明//www.czybx.com确现行印花税税收优惠政策总体不变。

三改变:

1.证券交易印花税纳入法律规范;2.草案规定买卖、技术等合同和证券交易的税率维持不变,降低加工承揽、建设工程勘察设计、货物运输合同和营业账簿的税率;3.简并取消许可证照等印花税税目。

正好借此新闻,我们温故而知新下印花税,看看印花税相关财税处理及新的印花税税目税率,以便后期立法后的快速应用。

印花税会计分录

1.按合同自贴花

一般情况下,企业需要预先购买印花税票,待发生应税行为时,再根据凭证的性质和规定的比例税率或者按件计算应纳税额,将已购买的印花税票粘贴在应纳税凭证上,并在每枚税票的骑缝处盖戳注销或者划销,办理完税手续。

企业交纳的印花税,不需要预计应交的税金,同时也不存在与税务机关结算或清算的问题。企业交纳的印花税可以不通过“应交税费”科目,假设A企业签订了货物购销合同,印花税税款30元,购买了印花税票贴花对应,会计分录为:

借:税金及附加 30

贷:银行存款 30

2.汇总缴纳

同一种类应纳税凭证,需频繁贴花的,应向当地税务机关申请按期汇总缴纳印花税。企业按规定应交的印花税,在“应交税费”科目下设置“应交印花税”明细科目核算。

计算应交印花税时

借:税金及附加

贷:应交税费—应交印花税

上交印花税时

借:应交税费—应交印花税

贷:银行存款

3.企业按照核定征收计算缴纳印花税

企业按规定应交的印花税,在“应交税费”科目下设置“应交印花税”明细科目核算。

计算应交印花税时

借:税金及附加

贷:应交税费—应交印花税

上交白熊资讯网印花税时

借:应交税费—应交印花税

贷:银行存款

2021年印花税税率表

2021年印花税免征或者减征情形

1.应税凭证的副本或者抄本,免征印花税;

2.农民、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售自产农产品订立的买卖合同和农业保险合同,免征印花税;

3.无息或者贴息借款合同、国际金融组织白熊资讯网向我国提供优惠贷款订立的借款合同、金融机构与小型微型企业订立的借款合同,免征印花税;

4.财产所有权人将财产赠与政府、学校、社会福利机构订立的产权转移书据,免征印花税;

5.军队、武警部队订立、领受的应税凭证,免征印花税;

6.转让、租赁住房订立的应税凭证,免征个人(不包括个体工商户)应当缴纳的印花税;

7.国务院规定免征或者减征印花税的其他情形。

十三届全国人大常委白熊资讯网会第二十九次会议10日下午表决通过印花税法,自2022年7月1日起施行。1988年8月6日国务院发布的《中华人民共和国印花税暂行条例》将同时废止.

内容版权声明:除非注明原创否则皆为转载,再次转载请注明出处。

相关文章

-

-

-

2024-12-25 神秘买家豪掷6300万扫货法拍房

12月24日上午,奥体红盘融信保利创世纪(备案名:创世邸)一套法拍房,在阿里资产平台拍卖。图源:阿里法拍这套建筑面积89.05m²、起拍价444万元的房子,开拍前就吸引了2万多人次围观。23日开拍首日...

2024-12-25 10:20:56神秘买家豪掷6300万扫货法拍房 -

2024-12-22 农村学生营养餐问题整改金额超40亿元

针对今年6月发布的审计工作报告中,社会比较关心的农村学生营养餐问题,12月22日出炉的审计整改报告显示,截至2024年9月底,农村义务教育学生营养改善计划专项资金审计方面已整改问题涉及资金40.39亿...

2024-12-22 10:21:52农村学生营养餐问题整改金额超40亿元 -

2024-12-27 深蓝汽车今年前11月销量21万辆

运营商财经网李广艳/文如今2024年即将结束,各家车企的年度销量目标完成情况也基本明朗,不少车企也纷纷开始制定2025年的销量目标。运营商财经网注意到,深蓝汽车明年的销量目标为50万辆,翻了将近一倍...

2024-12-27 11:13:29深蓝汽车今年前11月销量21万辆 -

-

-

-

2024-12-26 公务员欠物业费将被上报?官方回应

正在新闻热点组12月24日,贵州荔波县住房和城乡建设局发布催缴物业费的通知(下称“《通知》”)。《通知》显示,请欠缴物业服务费的所有业主于2025年1月底前到所在小区物业服务企业补缴欠缴的物业服务费...

2024-12-26 11:40:15公务员欠物业费将被上报?官方回应 -

2024-12-21 国旗护卫队隔空喊话澳门濠江中学

监制:马烨总台央视记者:马敏捷刘蓉蓉张耀李板程陈刚韩旭刘东雪记者邱靖张天龙丁志凯视频编辑:徐嘉缘编辑:刘姝杉...

2024-12-21 06:27:01国旗护卫队隔空喊话澳门濠江中学