2021年银行存款利率最新调整 2021年银行存款利率表一览表 2021年银行存款利率是升还是降

现在只要你足够努力,都可以通过自己的双手创造财富,不少人都有一些存款,目前社会上各种理财产品很多,也丰富了人们选择的余地,但是还是有很多人觉得投资理财风险很大,会选择把钱存进银行,把钱存进银行可以得到一些利息,这是最为保险和稳妥的方式,据说银行存款利率有了新的调整,下面就跟随白熊资讯网小编一起来了解一下2021年银行存款利率表一览表,2021年银行存款利率最新调整,2021年银行存款利率是升还是降。

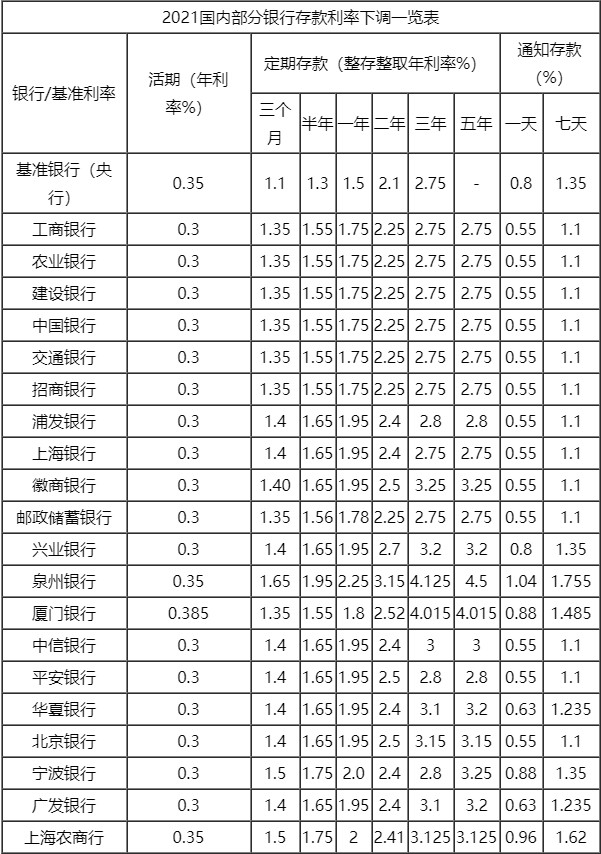

2021年银行存款利率表一览表

2020存哪个银行利息高

整体来说,目前的货币政策是偏宽松的,上调上调存贷款基准利率的可能性比较小。但不同银行之间的存款利率也是有差异的,相对而言,农商行、城商行以及民营银行因为用户基数小、品牌知名度有限等原因,通常会提供相对较高的存款利率。

2021年存款利率走势预测

央行下调金融机构存款准备金率主要是为了保障实体行业的健康稳定发展。中小企业、民营企业有了资金的支持,才可能熬过这一轮寒冬,只有这些企业坚持下来了,大多数人的就业才会得到保障。这大大增加了商业银行的流动性,银行对存款的需求也会被冲击,降准对银行存www.czybx.com款利率并不一定产生直接影响,大部分银行存款利率可能维持不变,少部分可能下调。

2020年六大银行存款利率对比表

(1)工商银行:活期0.3%、定期三个月1.43%、定期六个月1.69%、定期一年1.95%、定期两年2.73%、定期三年3.85%、定期五年3.85%;

(2)农业银行:活期0.3%、定期三个月1.43%、定期六个月1.69%、定ErkrB期一年1.95%、定期两年2.73%、定期三年3.575%、定期五年3.575%;

(3)中国银行:活期0.3%、定期三个月1.43%、定期六个月1.69%、定期一年1.95%、定期两年2.73%、定期三年3.575%、定期五年3.575%;

(4)建设银行:活期0.3%、定期三个月1.54%、定期六个月1.82%、定期一年2.1%、定期两年2.94%、定期三年3.85%、定期五年3.85%;

(5)交通银行:活期0.3%、定期三个月1.43%、定期六个月1.69%、定期一年1.95%、定期两年2.73%、定期三年3.52%、定期五年3.52%;

(6)邮储银行:活期0.3%、定期三个月1.65%、定期六个月1.95%、定期一年2.25%、定期两年2.94%、定期三年4.125%、定期五年4.125%;

什么是定期存款?

当你去银行办理定期存款后,银行会以你当时存款的利率为准,定期就是你将存款资金设定一个期限之外,那么你存款的利率也是定期,也就是说不论你存款三年还是五年都是按照这个利率给你计算利息,并不会随着银行利率变动的。

举例:当你去银行存款100万,跟银行约定存款期限为三年期,存款的利率是4%,存款隔年后银行因为资金紧张,银行当时把存款三年期的存款利率调为4.5%,那么上调后的存款利率跟你当前存款的利率是无关的。

银行定期存款利率上调了,取出来再存可否?

遇到这种情况得分情况来定,当银行利率上调了你想着取出来再重新ErkrB存,虽然说存款的利息会增加了,但是你之前存款的一段时间就相当于是白存了,银行只能按照活期存款利率给你计算,目前银行存款的活期利率是0.3%-0.35%。

若是存款的时间很短,银行的利息又增加了,提前支取的利率比之前利率高,通过两者对比后确实提前支取划算,那可以取出再存,取出来后会按照当前新的利率计算的。

要是存款时间有半年一年,银行新的利率上调了,但计算后不足以覆盖提前取出损失的利息,那重新取出定存就不划算。

利率为什么会调整

国内的银行之前一直都是实行的是指导利率,就是央行制定的利率其余所有银行都按照央行制定的利率执行,各银行之间的利率都是统一的。

后来为了促进银行业务发展,就开始实行利率市场化,也就是银行是可以根据市场情况自由调节利率,但为了使利率不白熊资讯网失控央行还会制定一个指导的利率,银行根据央行指导的利率和市场情况来调整利率的。

综上:银行利率上涨以前存款的定期利息肯定是不会变的,银行定期存款利率上调了是否取出再存?这是要根据你存款的时间和上调的利率计算对比后是否划算,再考虑哦。

2021年起,银行存款迎来“整改”

根据中国经济网报道,为规范金融体系,今年银行存款制度迎来了“整改”,靠档计息这种存款方式将一律被“清零”。举个简单的例子,新规执行前,如果是3年定期存款,不到三年的时间需要提款,那银行会靠档计息,按照实际存款时间来结算利息。但从2021年起,六大行就不会这么做了,调整为活期存款利息计算。

1、工商银行案例

根据工商银行公告内容,按照利息表计算,10万元存3年定期,要在2年的时候就提出来,过去是可以按照2年定期年利率2.25%计算,拿到4500元,但今年开始,会按照活期利率0.30%计算,最后只能拿到600元利息。当然,如果3年之内,没有动这笔钱,一直到最后期满,均按照3年定期的2.75%年利率结算利息,为8250元。

2、为何要取消靠档计息?

过去靠档计息的方式,对于老百姓来讲,是有好处的,但对于银行机构而言,却是加大了经济负担。很多客户在知道有靠档计息这种模式的时候,早期存款都愿意选择定期存款,也不会考虑这笔钱是否能够存满3年或者2年。等到后期需要取款的时候,反正自己也不会吃亏,还白白捞到了定期存款的高年利率。

金融专家董希淼表示,靠档计息结算方式本身就属于扰乱市场秩序,最典型的负面影响就是高息揽存,导致银行消耗过量的成本开支,期间转换贷款服务,那会抬高贷款利率,不利于实体经济健康发展。对于中小型的银行来说,后期负债管理失控,会影响内部资金流动,不利于银行的长久运行。为此,六大行决定从2021年开始,将银行靠档计息这类存款一律清零,迎来新整改,调整为活期存款利息计算。

3、是否会造成揽储压力?

调整方式对于银行来说是有优势的,但对于老百姓而言,并非是好事。原本想通过定期存款来增加收入的,眼下这个方式是行不通了,说不定大家会不再热衷于长期定期存款,届时银行或将迎来揽储压力。对于这个问题,专家是这么回应的,一般客户之所以考虑长期定期存款,就是事先考虑到未来几年是用不到这笔存款的。即便过程中发生意外,急需用到这笔钱,那客户也不会被利息所影响,目的仅仅是取款用钱而已。

因此,靠档计息的取消,对于银行而言,并不会产生揽储压力,有存款的需求的依然会继续走银行渠道,至于曾经想通过这白熊资讯网种空隙来增加收入了,随着标准规范化,这种行为会被逐渐清空,毕竟以这样的方式来赚钱,可不是正经渠道,也不算是理财方式。

如果想通过工作以外的方式,来增加收入的,倒是可以尝试一下银行旗下的理财项目。有意向的到银行柜台寻求工作人员讲解,对方会将风险程度和收益都告知客户。理财新手,可以从小额投资、低风险的项目入手,等到后期积累经验后,才加大投注。当然,这里必须提醒大家一点,就是任何理财和投资都有一定的风险,发生亏损情况时,银行是不会承担任何责任,因为在前期合同中,已经注明由本人自行承担后果。

担心理财风险的保守派,通常会更加注重存款方面的利息,他们会对比几个银行的年利率,选择最高的一家,将钱存进去。这时候就要注意存款方式,如果有一大笔钱用不到,那选择定期存款是最划算的。在不确定自己未来一段时间是否会用到这笔钱的前提下,最好还是选择活期存款。

内容版权声明:除非注明原创否则皆为转载,再次转载请注明出处。

相关文章

-

2021年银行存款利率表一览表 2021年银行存款利率最新调整 2021年银行存款利率新规定

在很多人的印象里,把钱存在银行里是最为安全的事情,不用担心钱财被盗,还有利息收入,这是大家非常喜欢的事情,可是国家为了鼓励大家消费拉动内需,对于银行存款的利息也是有严格管控的,那么2021年的存款利率...

2021-03-12 14:32:122021年银行存款利率表一览表2021年银行存款利率最新调整2021年银行存款利率新规定